2026年3月の値上げ動向:一服感は本物か?

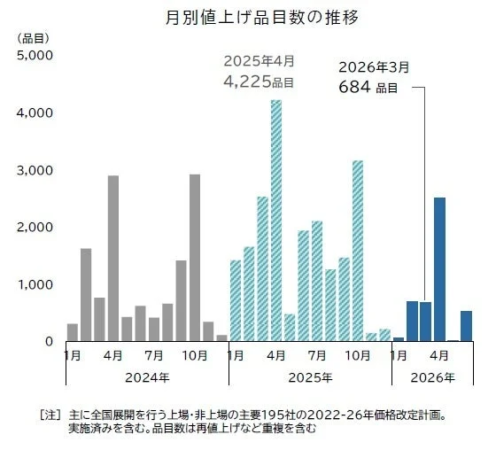

今回の調査によると、2026年3月の飲食料品値上げは合計684品目にとどまったそうです。これは前年3月に比べて73.0%も減少しており、単月の値上げ品目数が1,000品目を下回るのは5カ月連続とのこと。値上げラッシュが本格化した2022年以降で初めての状況で、「値上げラッシュ」にようやく一服感が見られるように感じられますね。

私もこのグラフを見て、少しホッとしました。でも、本当にこれで安心できるのでしょうか?

年間累計での値上げ状況

2026年1月から6月までの累計値上げ品目数は4,493品目と、年間の平均値上げ率は15%に達しています。前年の同時期と比較すると、値上げ予定品目数は6割減のペースで推移しているとされています。これは大きな変化ですよね。

ただし、お菓子などで「減量値上げ」、つまり価格は変わらないけれど内容量が減るという実質的な値上げも散見されるようです。これって、気づかないうちに負担が増えているような気がして、ちょっと複雑な気持ちになりますよね。

食品分野別の値上げ品目数

値上げが多かった食品分野を見てみると、「加工食品」が304品目で最も多く、切り餅や米飯系冷凍食品などが中心でした。次いで「酒類・飲料」が224品目、「調味料」が72品目という結果です。

米の価格高騰を背景に、米菓など米を原料とする飲食料品では、まだ値上げ圧力が根強いとされています。すり身やアフリカ豚熱の影響を受けた豚肉類も、原材料高による値上げが見られたとのこと。特定の分野では、まだまだ厳しい状況が続いているのかもしれませんね。

値上げの背景にある要因

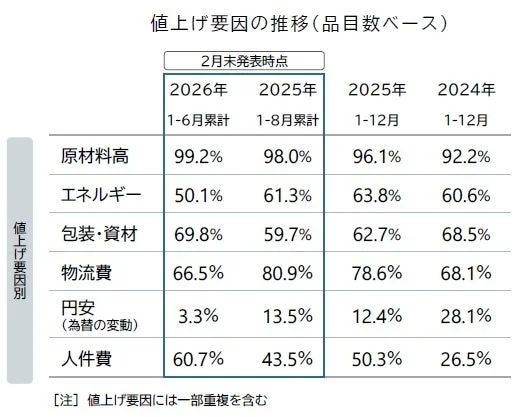

値上げの主な要因は、やはり「原材料高」が99.2%と圧倒的に多いようです。国内だけでなく、海外の市況高騰が影響しているとのこと。また、「包装・資材」が69.8%、「人件費」が60.7%と、これらも高い割合を占めています。

一方で、トラックドライバーの時間外労働規制などが要因となった「物流費」は66.5%と前年より低下し、「エネルギー」や「円安(為替の変動)」による値上げ割合は過去4年で最低水準となりました。これは一時的に良い傾向に見えますが、果たしてこのまま続くでしょうか?

2026年の見通し:円安リスク再燃の懸念

現在のところ、飲食料品の値上げは小康状態が続くと見られていますが、年後半にかけて「円安リスク」が再燃する可能性が指摘されています。足元では円安を理由とした値上げ割合は3%にとどまっているものの、円安が長期化すれば輸入物価が上昇し、再び食料品価格を押し上げる要因となるかもしれません。

消費者の購買力低下を背景に、買い控えや安価なプライベートブランド(PB)への移行といった動きも見られます。企業がコスト増を販売価格に転嫁しにくい状況が続くのか、それとも円安が新たな値上げの波を引き起こすのか、今後の動向から目が離せませんね。

政治の話題になりますが、「消費税減税」も政策の争点となっています。もし減税が実現すれば、私たちの家計は助かるかもしれませんが、一方で財政悪化への警戒感から円安圧力がさらに高まる可能性もあると聞くと、なかなか難しい問題だと感じます。私たちの食卓を守るために、これからも様々な情報にアンテナを張っていきたいですね。

それでは、また次の記事でお会いしましょう!編集長KENSAKUでした。